Ruotsissa oli vuoden 2017 lopussa sähköverkkoon liitettynä 15 276 aurinkokennojärjestelmää, teholtaan yhteensä 231 MW. Ne pystyvät tuottamaan 0,2 twh sähköä, joka on 0,14 % Ruotsin sähkönkulutuksesta v. 2017. Energiavirasto on strategiaesityksessään asettanut vuoden 2040 aurinkosähkötavoitteeksi 5–10 %.

Ruotsin aurinkokennoista 84 % on teholtaan alle 20 kw ja sijaitsee useimmiten pientalossa. SOM-instituutti tutkii vuosittain ruotsalaisten ajatuksia energialähteistä, ja aurinkoenergia on ollut kärjessä vuodesta 1999 lähtien: noin 80 % vastaa ”panostettava enemmän” kysymykseen aurinkoenergian käytöstä Ruotsissa.

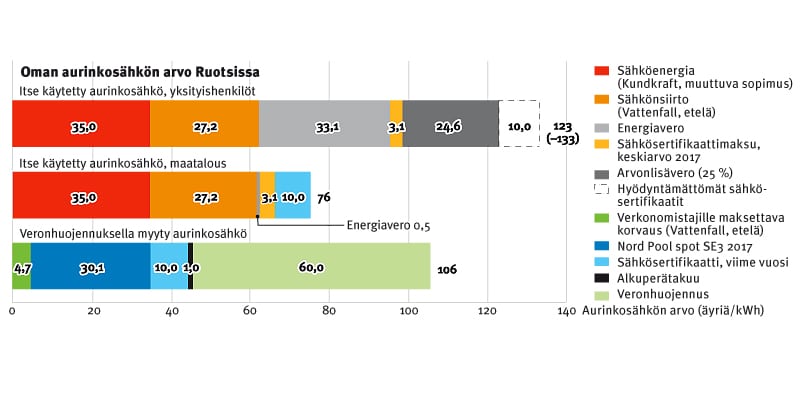

Alla yksinkertaistettu kuvaus aurinkoenergian tukijärjestelmästä Ruotsissa.

Investointituki. Investointituki kaikille verkkoon liitetyille aurinkokennojärjestelmille otettiin käyttöön v. 2009. Siitä alkoi aurinkokennojen suosio Ruotsissa. Käyttövalmiiden järjestelmien hinnat ovat laskeneet reippaasti, ja yhä useammat asentavat aurinkokennoja taloonsa.

Investointituki on nyt 30 % tai enintään 1,2 miljoonaa kruunua järjestelmää kohti sekä yksityishenkilöille että yrityksille. Tuki on ollut niin suosittu, että siihen on 1–3 vuoden jono, koska valtion talousarviossa myönnetyt määrärahat ovat loppuneet kesken. Investointitukeen varattua määrärahaa onkin korotettu roimasti vuosille 2018–2020.

ROT-vähennys. Jos ei ole saanut investointitukea, voi käyttää ns. ROT-vähennystä aurinkokennojen asennuksessa. Vuodesta 2016 lähtien on voinut saada 30 % verovähennyksen työkustannuksesta, joka oletetaan kaavamaisesti 30 %:ksi investointikulusta. ROT-vähennys myönnetään viisi vuotta vanhemmille taloille. Vähennys on enimmillään 50 000 kruunua hengeltä ja kalenterivuodelta. Vähennys tehdään suoraan maksettaessa ilman eri hakemusta.

Veronhuojennus. Ruotsissa keskusteltiin pitkään nettolaskutuksesta, jossa myyty ylijäämäsähkö kuitattaisiin ostettua sähköä vastaan sähkölaskussa. Hallitus katsoi sen rikkovan EU-säädöksiä, mikä on kuitenkin kyseenalainen tulkinta. Tuloksesi tuli, että v. 2015 otettiin sen sijaan käyttöön veronhuojennus, 60 äyriä/kwh, verkkoon syötetylle ylijäämäsähkölle. Se myönnetään seuraavan vuoden tuloverotuksessa. Veronhuojennukseen oikeuttava määrä ei saa ylittää ostetun sähkön määrää tai 30 000 kwh:a.

Myydyn sähkön markkinahintana on Nord Poolin spottihinta. Myydyn ylijäämäsähkön arvo olisi ilman veronhuojennusta näin ollen huomattavasti alhaisempi kuin itse kulutetun aurinkosähkön. Koska monilla aurinkosähkön ylijäämää on yli 50 %, veronhuojennus on heille taloudellisesti hyvin tärkeä.

Poikkeus sähkömaksusta. Jos pääsulakekoko on enintään 63 ampeeria ja asiakas on kalenterivuoden ajan sähkön nettokuluttaja, ei ylijäämäsähkön syötöstä verkkoon peritä maksua. Nettokuluttajuutta koskeva vaatimus on esitetty poistettavaksi tammikuusta 2019 alkaen. Pientalo-omistajien kiinnostus ylijäämäsähkön myyntiin heräsi vasta tämän, v. 2010 tehdyn sähkölakimuutoksen myötä.

Vapautus energiaverosta. Jos omistaa yhteensä enintään 255 kw:n tehosta aurinkokennoja, ei heinäkuusta 2016 lähtien ole tarvinnut maksaa energiaveroa itse kulutetusta aurinkoenergiasta. Koska energiavero plus alv on useimmille yksityishenkilöille 41,38 äyriä/kwh, itse kulutetun sähkön arvo on suurelta osin peräisin juuri energiaverovapautuksesta.

Poikkeus tuloverosta. Jos tulot ovat alle 40 000 kruunua vuodessa, mukaan lukien yksityiskiinteistön muut mahdolliset tulot, ylijäämäsähkön myynnistä ei tarvitse maksaa tuloveroa.

Arvonlisävero. Alle 30 000 kruunun arvosta sähköä myyvän ei tarvitse laskuttaa, ilmoittaa ja maksaa myynnistä arvonlisäveroa.

Tämän lisäksi on vielä sähkösertifikaatteja, alkuperätakuita ja energianvarastointitukia koskevia sääntöjä, jotka vaikuttavat aurinkosähkölaskelman tulokseen.

Uusiutuvan energian pääasiallinen tukijärjestelmä on Ruotsissa vuodesta 2003 lähtien perustunut sähkösertifikaatteihin. Se tarjoaa kuitenkin liian vähän tukea sellaisen lupaavan tekniikan vauhdittamiseen, jonka tuotantokustannus on ainakin nykytilanteessa suurempi kuin esimerkiksi tuulivoimalla.

Siksi aurinkosähkölle on kehitetty joukko muita tukimuotoja, lakeja ja poikkeuksia. Koska säännöstö voi muuttua laitoksen elinkaaren aikana, maallikon on hyvin vaikea arvioida tarkasti investoinnin talousnäkökohtia.

Suomelle voikin siksi suositella aurinkosähkön säännöstön pitämistä mahdollisimman yksinkertaisena ja järjestelmän rakentamista pitkäjänteiseksi, jotta talous on investoijan ennakoitavissa.

Kirjoittaja työskentelee tutkijana ABB:llä ja Mälardalenin korkeakoulussa. Hän pitää myös blogia bengtsvillablogg.info.