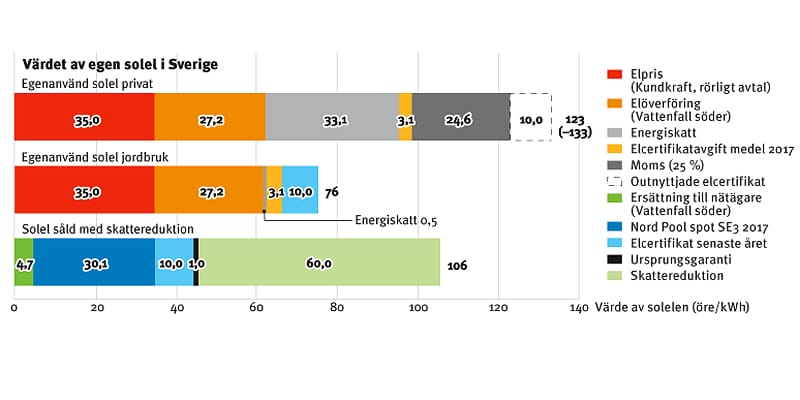

Befrielse från energiskatt. Den som äger solcellsanläggningar med tillsammans mindre än 255 kw effekt är sedan juli 2016 befriad från energiskatt på egenanvänd solel. Eftersom energiskatten plus moms för de flesta privatpersoner är 41,38 öre/kwh, ligger en stor del av värdet hos egenanvänd el i att slippa energiskatt.

Undantag från inkomstskatt. Om inkomsterna är lägre än 40 000 kr per år inklusive andra eventuella inkomster från privatbostadsfastigheten, behöver man inte betala inkomstskatt på försäljning av överskottsel.

Momsredovisning. Den som säljer el för mindre än 30 000 kronor per år behöver inte fakturera, redovisa och betala moms på sin försäljning.

Till detta kommer även regler gällande elcertifikat, ursprungsgarantier och bidrag till energilagring, vilka alla påverkar utfallet av solelkalkylen.

För förnyelsebar energi i Sverige har det huvudsakliga stödsystemet sedan 2003 varit baserat på elcertifikat. Detta system ger dock ett för litet stöd för att ge en bra skjuts åt en lovande teknik, men som åtminstone i nuläget har en högre produktionskostnad än exempelvis vindkraft.

För solel har därför tillkommit en rad andra stödformer, lagar och undantag. I kombination med att regelverket kan ändras under en anläggnings livslängd blir det mycket svårt för en lekman att beräkna ekonomin för en investering i detalj.

En rekommendation till Finland kan därför vara att hålla regelverket gällande solel så enkelt som möjligt. Och utforma systemet med långsiktighet, så att ekonomin blir förutsägbar för en investerare.

Skribenten är anställd som forskare på ABB och Mälardalens högskola.

Privat driver han bloggen bengtsvillablogg.info.