Dagsläget för energiomställningen kan sammanfattas i ett ord: villrådighet. Mängder av planer och projekt finns, men inför investeringsbesluten hopar sig tveksamheten. Vem vill satsa sina pengar på något som kanske inte blir lönsamt?

Som bekant handlar frågan om att ersätta fossila bränslen med alternativ som inte ökar mängden växthusgaser i atmosfären. Det betyder framför allt vattenkraft, biomassa, vindkraft, solkraft och kärnkraft, vilka alla har olika begränsningar.

Dessutom är el bara en dellösning, åtminstone under överskådlig tid. Uppvärmning (och nedkylning), transporter och industriprocesser – vilka sammantaget står för den största energianvändningen – kommer med dagens kombination av tekniska lösningar och kostnader att länge än behöva bygga på andra energibärare än el.

Teknikutvecklingen går framåt och de flesta problem kan lösas på ingenjörsritbordet. Men nya lösningar som kan implementeras storskaligt, snabbt och kostnadseffektivt är något annat.

Det givna exemplet är vätgasen, som under de senaste åren framställts som den faktor som äntligen ska få ekvationen att gå ihop. Mera exakt vätgas framställd av utsläppsfri el genom elektrolys – alltså inte vätgas framställd med fossil energi.

Elektrolys i stor skala kräver el i stor skala. I själva verket behövs mer energi för elektrolysen än den energi som sedan återfinns i vätgasen, på grund av de energiförluster som processen innebär.

Vilket ger slutsatsen att elen för elektrolysen måste kosta betydligt mindre än den intäkt som vätgasen ger. I klartext måste elen vara billig, mycket billig.

Vilket i sin tur leder tankarna till vindkraft och solkraft, som inte har några marginalkostnader (det vill säga: vinden och solen tillhandahålls gratis av naturen). Finns stora mängder billig el kan den lämpa sig utmärkt för vätgasframställning.

Det förklarar hajpen kring havsvindkraften, som resulterat i ett stort antal projekt i olika stadier för enorma vindkraftsparker enbart i Östersjön. Den enda rimliga möjligheten att ta hand om all den el som skulle produceras är för vätgas. Som ju då måste transporteras till användningsplatsen.

Därav planerna på en infrastruktur av vätgasledningar runt Bottniska viken ner till den europeiska kontinenten. Planer som välsignats av EU, och som drivs på också av finländska politiker. 430 miljarder euro tillhandahåller EU i vätgasstöd.

Emellertid är verkligheten inte samarbetsvillig på alla punkter. Till en del genom att tillståndsprocesserna är utdragna. Men framför allt på grund av svårigheten att hitta lönsamhet i projekten.

Konkreta siffror gavs i vintras av Geert van Poelvoorde, Europachef för Arcelor Mittal, världens näststörsta stålproducent. För att med någon lönsamhet kunna tillverka vad som benämns ”lågutsläppsstål” skulle vätgaspriset behöva ligga runt 2 euro/kg.

Att jämföra med den faktiska kostnaden för grön vätgas i Europa på 6–7 euro/kg.

Baserat på detta kommer Arcelor Mittal i dagsläget inte att satsa på grönt stål i Europa. De subventioner på 1,65 miljarder euro som bolaget utlovats av en rad europeiska regeringar kommer inte att tas i anspråk.

I Sverige är åtta av nio stora gröna svenska industriprojekt i norr redan försenade. I Danmark har de båda högprofilerade så kallade energiöarna lagts på is, och det vätgasrör som planeras mellan Jylland och Tyskland ser inte ut att bli av.

Nyligen drog sig den danska energijätten Ørsted ur sina upphaussade vätgasprojekt i Örnsköldsvik och Idomlund (Västjylland) till en kostnad på flera hundra miljoner euro.

Exemplen kan mångfaldigas.

En del av problemet kan sammanfattas så att elen i dag är både för billig och för dyr. Gammal elproduktion är så billig att ny elproduktion knappt kommer i gång, och ny elproduktion – den som alltså behövs för att grön vätgas ska kunna produceras – är för dyr att bygga.

”Det går inte ens med den mest moderna tekniken längre att producera el med en rimlig avkastning på kapital som man binder för 25–30 år. Det har blivit rejält mycket dyrare. Det samma gäller också nybyggnation av kärnkraft, solkraft, vattenkraft och gasturbiner”, sade Fortum Sveriges vd Peter Strannegård i en intervju i våras.

En annan del av problemet kan relateras till politiken, framför allt i form av protektionismen. Till exempel tillhandahåller USA genom Inflation Reduction Act (IRA) ett stödprogram som både är generösare och flexiblare än EU:s stödprogram.

Den nämnde van Poelvoorde nämner att grön vätgas i Texas, där hans koncern har stålfabriker, kostar 4 euro/kg, medan stödet genom IRA är 3 euro/kg.

Trots detta verkar USA lika lite som EU kunna minska på Kinas allt större dominans. Exempelvis är de tio ledande solcellsleverantörerna numera kinesiska. Och trots EU:s motstånd verkar kinesiska bolag som Ming Yang vara på väg att etablera vindkraftsfabriker i Europa.

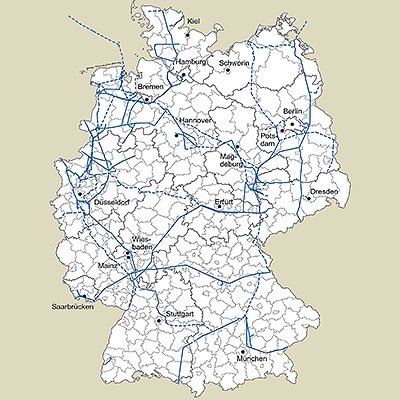

Den mest konkreta åtgärden från politiskt håll inom EU att försöka driva på utvecklingen i önskad riktning får sägas vara Tysklands beslut i juli att bygga en vätgasinfrastruktur i landet. Fram till 2032 ska ett nätverk av närmare 10 000 kilometer vätgasledningar färdigställas. Knappt hälften gäller nybyggda rör, i övrigt handlar det om anpassningar av det befintliga naturgasnätet.

Beslutet beskrivs som en lösning på höna eller ägg-problemet, det vill säga att investerarna inte vill satsa på bränsleproduktion förrän ett leveranssystem finns på plats, men ingen heller vill finansiera ledningar förrän det finns bekräftelse på att de kommer att användas.

Det här ska enligt förbundsregeringen nu lösas genom ett ”amorteringskonto”. Staten täcker inledningsvis upp för det antagna underskottet i transitinkomster för nätoperatörerna – för att omvänt få del av transitinkomsterna när användare tillkommer.

På frågan var vätgasen ska produceras förklarar energiministern Robert Habeck att ”en stor del av det tyska vätgasbehovet under längre tid kommer att behöva täckas genom import från utlandet”. Ett första avtal i saken har ingåtts med Egypten.

Ett uttalande som, möjligen något överraskande, föranlett skarp kritik från den största av EU:s alla klimatlobbyister, paraplyorganisationen Transport & Environment:

”EU bör inte förlita sig på osäker import för att möta sina överambitiösa vätgasmål. Trots den stora hypen runt vätgas har bara en procent av den planerade gröna vätgasproduktionen i de utvärderade länderna fått finansiering. Europa borde fokusera på att utveckla sin egen försörjning innan man vänder sig till länder som, i många fall, inte är kapabla att snabbt skala upp sin vätgasproduktion och saknar den nödvändiga infrastrukturen för vätgasexporten.”

”Med Europas politiker flygande kors och tvärs över världen för att säkra vätgasaffärer finns nu ett stort behov av en reality check”, enligt Transport & Environment talesman för energifrågor Geert Decock.

Heldragen linje: Naturgasledningar som byggs om.

Streckad linje: Nybyggda vätgasledningar.

Hur ser facit hittills ut för den gröna omställningen?

Sett till ökningen av den installerade kapaciteten för förnybar el var 2023 globalt ett rekordår. Ökningen var 473 gigawatt, enligt den gröna tankesmedjan REN21:s senaste årsrapport.

Överlägset i topp låg Kina, som med nyinstallation av 216 gigawatt under fjolåret ensamt ökade sin solcellskapacitet nästan fyra gånger så mycket som EU-ländernas 56 gigawatt. Även i fråga om vindkraftsutbyggnaden var skillnaden ungefär den fyrdubbla – cirka 70 gigawatt ny vindkraft i Kina jämfört med 17 gigawatt i EU.

Under 2023 tog Kina emellertid även i bruk 114 gigawatt ny kolkraftskapacitet. Året innan var siffran 104 gigawatt ny kolkraft.

Globalt ökade både kolanvändningen och oljeanvändningen i fjol till rekordnivåer. Volymmässigt har den förnybara energin fortfarande inte hunnit med i den fossila energins ökningstakt. Vindkraftens och solkraftens sammanlagda andel av världens totala energitillförsel var i fjol omkring 3 procent.